535.人生100年時代のお金(インフレ&景気悪化時の不動産価格)

最近、インフレ高進の懸念を強く感じます。

もし、年6%のインフレが続くと、

貯金では12年で価値(購買力)が半減してしまうので大変です。

対策として、貯金を株や金と共に不動産に分散する事を考えています。

株は周期に暴落していますし、金も大きく価格変動していますので、

分散するしかないとの考えで、

将来的にお金を貯めらることが出来たら不動産購入もしたいです。

尚、日本は地震リスクがあるので、

最悪の場合を考え、海外不動産に興味があり、

データが豊富にありそうな過去の米国不動産価格の推移を調べて見ました。

【結論】今後の利上げ&金融引き締めを想定したもの

・米国不動産価格は株と共に大きく値下がる可能性がある。

=2025~27年にかけて大底になる?

・(株暴落時を除けば)インフレ見合いで価格は上昇。

=新規購入者はインフレが長期間続く前に買った方が有利

・不動産は一軒毎に立地や売主の事情が異なるので平均価格だけでは判断できない。

足元から物件を探し始め、

焦らず、自分の条件に合った不動産が見つかり次第買うのがベスト。

その為には、直ぐに購入できる資金確保が重要。

また、信用できる業者のサポートが不可欠。

*融資は断られる懸念あり、チャンスを逃す恐れあり。

*海外物件を買う場合は現地の法律などが関与し専門知識が必須

安く買えた様に思えても、底値前だったり、

海外物件でも水害など自然災害や火事のリスクはゼロではありません。

そう考えると、

私が”頭・体・財布の究極の健康法”と考える、

「妻と一緒に末永く楽しく働く」ことが最も重要です。

海外不動産購入と「妻と一緒に末永く楽しく働く」ことの実現を一致できれば、

最高と考えています。

【調査結果詳細】

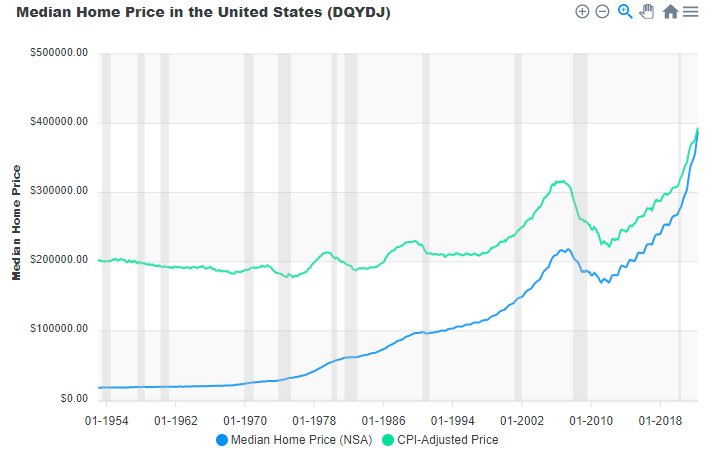

過去70年程の価格推移をみると、

景気後退時(灰色バー網掛け期間)は不動産価格も下落している様に思われます。

米国の通貨供給量との関係を見ると、

どうやらお金のバラマキと共に、

1990年代半ば以降で不動産価格が大きく上がっているように見えます。

尚、リーマンショックで株が大暴落した時は、

株が底値を付けてから数年後に不動産価格の底が来ている模様です。

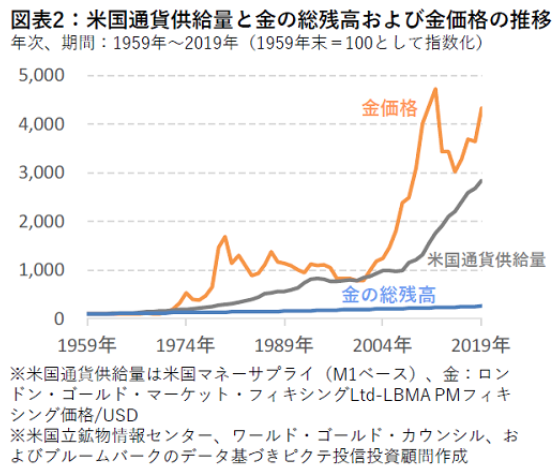

気になるインフレの影響ですが、

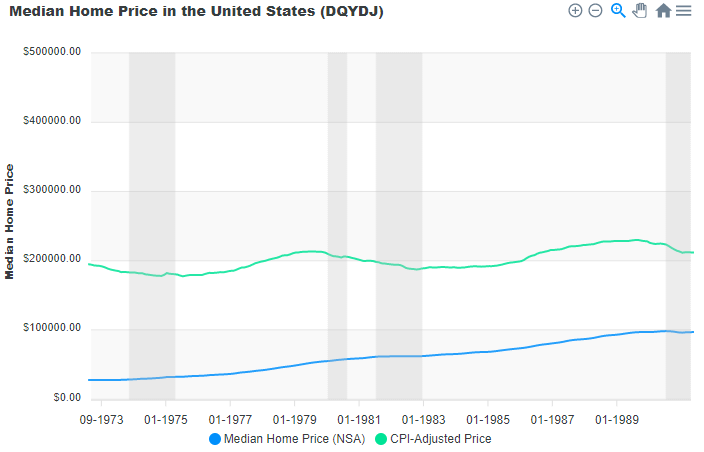

現在の経済環境とかなり似ていると言われる1970年代の米国不動産価格推移が下図です。

価格は淡々と上昇していますが(青線)、

インフレ率を考慮すると価値は下落しています(緑線)

【背景などの詳細】

還暦間近となり、

今後の公的年金の見込み、お金について

自分の考えを色々整理してきました。

その結果、

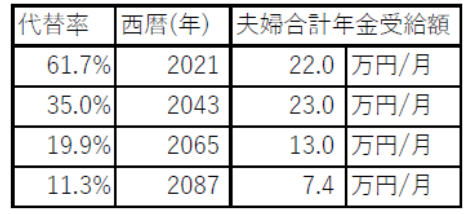

公的年金需給額は大きく減る下表を最悪ケースとして想定し、

この場合でも妻と一緒に何とか暮らすため、

何をすべきかを考えてきました。

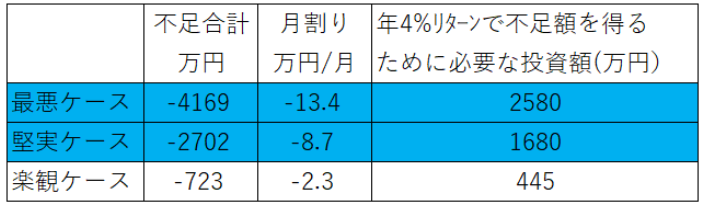

年金減額分の補填を投資利益から賄う場合、

Trinity study同様に年4%取り崩しで計算すると以下になります。

【投資】

何とか貯めた資産を目減りしないモノに投資することは必要であり、

足らない資金を為ながら下記を目標に資産を配分中です。

株:30~35%,債券:当面0%,金:15%, 現金:20~25%,不動産:30~35%

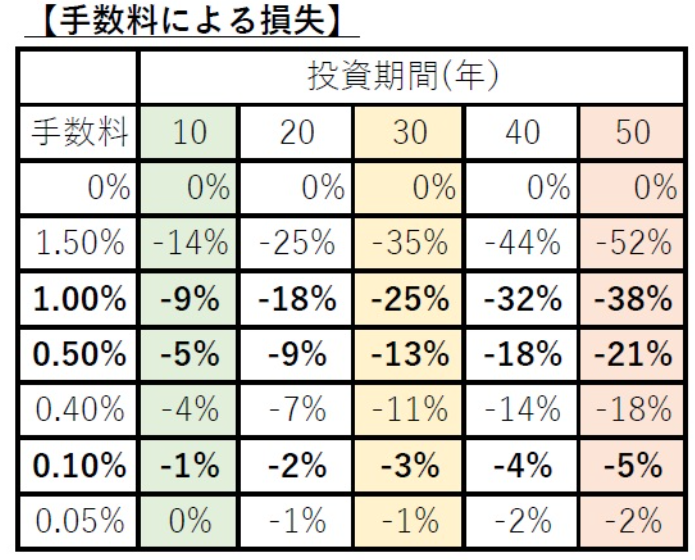

手数料を強く意識し、

税金面で少しでも有利になるiDECOやNISAを利用しながら、

投資する考えです。

不動産投資による減価償却も魅力です。

他にある程度の収入がある場合は、

減価償却で利益を圧縮できますので、

実際はお金を使っていないのに大きな節税効果が見込めます。

<参考>

株式などの投資では資産半減する程の暴落が周期的にあります。

20、30%程度の下落も含めると10年に一度程度起こり得るのではないでしょうか。

・1929年世界大恐慌:-89%

・1972年:-46%

・2008年リーマンショック:-56%

Follow me!