461. 人生100年時代のお金(公的年金③まとめ)

以前のこちら(最悪ケース)とこちら(各ケース)の投稿で、

私なりに厳し目に行った公的年金の試算結果を紹介しました。

私の結論は下記です。

①出来るだけ長く働いて収入を得る(75歳まで働くのは必須)

②最後まで健康を維持する(介護施設の世話にならない)

③今のうちに計画的な貯金&正しい投資を行う

・全世界株式や米国インデックスETF積立て投資など

・将来のインフレ対策も考慮

*低炭素化で物価高は避けられない、万一大地震が来たら大幅円安でさらに物価高

私は「最悪を想定した対策を講じ、あとは気楽に過ごす」主義で、

公的年金は楽観ケースに落ちつけは最高ですし、

インフレが起きなければ幸いで、対策費用は保険料と考えます。

また、健康維持できれば楽しい人生を過ごせます。

尚、下記3が重要な事と考えます。これが本投稿のポイントです。

(1)日本の公的年金は破綻はしない

破綻しないよう「マクロ経済スライド」で受給額が調整される。

(2)公的年金は極めて有益な長生きリスクの対策(保険)

何歳まで長生きしても死ぬまで貰えます。

保険なので早く死んだら払い損は当然。

(3)投資する場合は公的年金不安を煽る業者の話しに乗らない

・詐欺に騙されない

安定して年8%配当などというものは私は詐欺と判断し無視します。

・民間保険会社の年金商品は割高で不利なので買わない

・金融機関(含:銀行、郵便局)の勧める金融商品は不利なので買わない

手数料が極めて高い投資信託や、トルコリラ建て債券、毎月分配型投資信託などは一切無視。

・自分で証券会社にNISAやiDeco口座を開設し、

節税しながら手数料の極めて安い全世界株式や米国インデックスETF積立て投資などを行う。

・十分な勉強をしないで不動産投資などをしない

新築1Rマンション投資(家賃保証付き)、大手アパート会社の新築1棟アパート(家賃保証付き)などは絶対避ける。

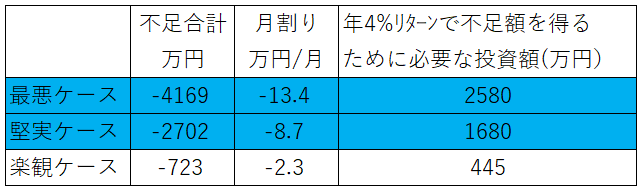

【私なりの厳し目に見た試算結果(抜粋)】

・平均的な家庭の受給額(現在22万円/月)

・夫婦2人とも75歳まで受給を遅らせ1.84倍受け取る

・75歳までは働いて生活費を賄う

・2018年→2043年で想定される減額が、それ以降も同率で続く

【参考】年金積立金管理運用独立行政法人 (GPIF)の運用資金

193億円を、日本株&債権、外国株&債権に1/4づつ投資運用中。

上記資金を投資資金の4%で生活すればお金に一生困らないという、

FIREの考えの基になっているtrinity study同様のことを試算してみました。

結果は、5千円/月~1万円/月の増額に繋がる可能性はあると思いますが、

最初の結論は変わりません。

<堅めのケース>

日本株&債権はGPIFが売れば暴落するでしょうから、

ずっと持ち続けるとした場合。

193÷2×4%=3.86兆円/年の財源が出来る。

これを年金受給者6000万人に配ると約6.4万円/年(5千円/月)

<楽観ケース>

193×4%=7.72兆円/年の財源が出来る。

これを年金受給者6000万人に配ると約12.8万円/年(1万円/月)

Follow me!

“461. 人生100年時代のお金(公的年金③まとめ)” に対して5件のコメントがあります。