457. 人生100年時代の公的年金について(最悪ケースの想定)

人生100年時代のなか約2年後に還暦を控え、

大病をきっかけに在宅勤務で出来た時間も利用し、

今後の40年+αについて色々考えてきました。

私は「最悪を想定した対策を講じ、あとは気楽に過ごす」主義で、

どう生き抜くかをもう一度考えています。

【結論】

今回、最悪ケースでの年金受給額を想定してみた結果、

現在→2043年と同率で延々と「マクロ経済スライド」により受給額が減らされる場合、

とても生活できない額まで減ってしまうと判断しました。

困りましたが、今判って良かったです。

これから対策を考え実行してゆきます。

基本的な考え方は、下記2点です。

1.妻と一緒に楽しい仕事を末永く続ける

→年金年金受給開始を75歳まで遅らせ金額を1.84倍にし、

支出を抑えて年金で生活できるようにする。

2.インフレを想定し現物資産へ投資しヘッジする。

公的年金は、生きている限り貰えるため、最強の長生きリスクヘッジと言えます。

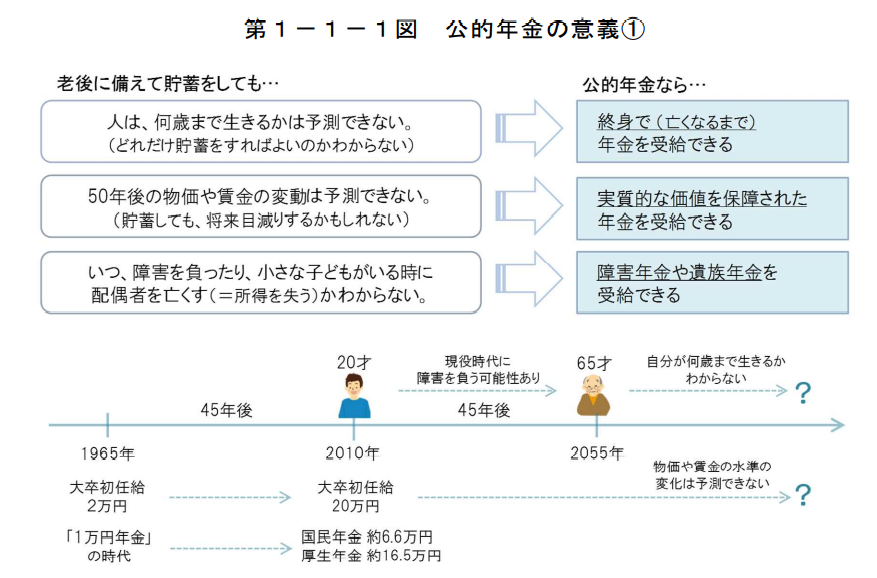

【厚生労働省の資料の一部】

そこで、

将来の年金受給額の予想が整理された

2019年に行われた厚生労働省の将来の公的年金の財政見通し(財政検証)概要を確認しました。

フルレポートはこちら

その結果、

最悪の事態を想定した場合、

75歳まで年休受給を遅らせても、年金だけではいずれ生活できなくなると、

判断せざるを得ませんでした。

理由は、現役世代が減少し年金原資が減っても破綻しないよう、

受給額を減らす「マクロ経済スライド」がある為です。

しかしながら、年金積立金管理運用独立行政法人 (GPIF)は約193兆円もの資金を

国内株式&債券、海外株式&債券に1/4づつ投資運用しています。

詳細はこちらをご覧下さい。

投資資金の4%を毎年取り崩しながら生活しても資金は減らないという、

FIREの考え方の元になったTrinity studyに当てはめて、

上記193兆円の効果を推定してみました。

暴落を避ける為、国内株式&債券は売れないと仮定し、

外国株式&債券に相当する97兆の4%=3.88兆円を、

毎年6000万人に給付するとした場合、一人年間6.4万円にしかならず、

焼け石に水です。

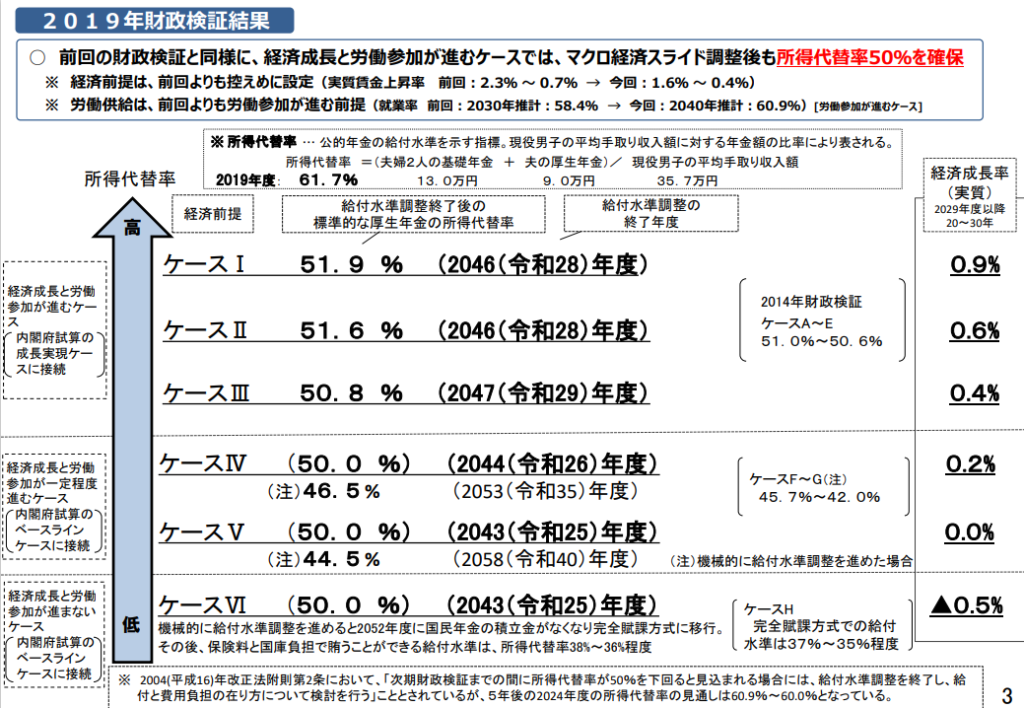

所得代替率=税引き前の(夫婦2人の基礎年金+夫の厚生年金)÷現役サラリーマンの平均手取り年収

→現在61.7%(2019年度)

平均ケースで需給額22万円/年(夫13万円+妻9万円)

【最悪ケース】

22年後(2043年:80歳)最悪ケース(Ⅵ)で

所得代替率35%→35.7万円×35%=12.5万円まで減額されてしまいます。

仮に2043年以降も現在から2043年と同率で減額されるとして、

平均的な受給額を単純計算してみました。

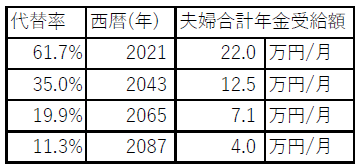

<A>65歳から受給した場合

年金受給額は下表になり、とても生活できません。

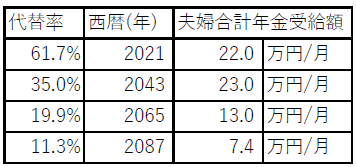

<B>65歳→75歳に受給をズラした場合

2043年時点で12.5万円×1.84=23万円/Mとなり、

現在とほぼ同等を受け取れます。

従って、

75歳まで働いて年金需給を75歳まで後ろにズラすのは必須です。

しかしながら、

現在から2043年と同率で延々と「マクロ経済スライド」により受給額が減らされる場合、

とても生活できない額まで減ってしまうと考えるべきと判断しました。

これは困った、どうしようかと思案中です。

Follow me!

“457. 人生100年時代の公的年金について(最悪ケースの想定)” に対して4件のコメントがあります。