459. 人生100年時代のお金(公的年金ケース検討)

私は、

国(政府)の言葉は耳障りが良く事なかれ主義が基本で真に受けないようにしています。

そして、

「最悪を想定した対策を講じ、あとは気楽に過ごす」主義で、

人生100年時代をどう生き抜くかをもう一度考えています。

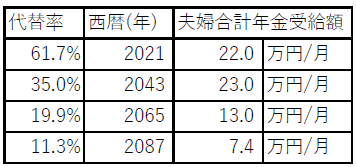

厚生労働省の資料を基に、

最悪ケースの場合の将来の年金(平均額)を推定した結果、

65→75歳に受給を遅らせて1.84倍の受け取り額にしても下表の結果で、

とても生活できない事が判りました。

詳細はこちらをご覧下さい。

今回は、

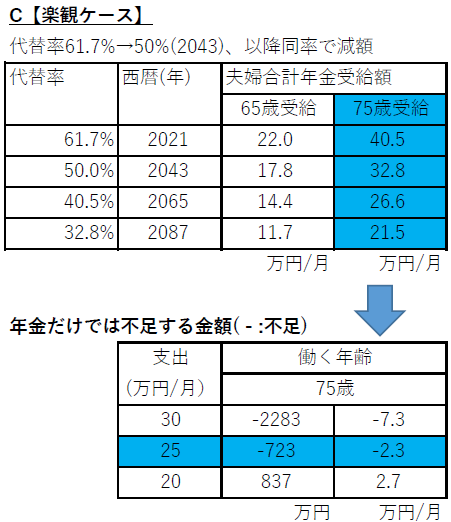

A:最悪ケース(上記)に加え、

B:堅実ケース(現実的)

C:楽観ケース(国の言い分?)、

の場合も含め、幾らお金が足らないか試算してみました。

【結論】

①75歳まで働き年金受給を75歳まで遅らせるのは必須

上記によって年金受給額1.84倍に増

→健康維持&スキル研鑽が不可欠

②最後まで自宅で生活

→健康維持が不可欠

③仕事を辞めても投資などで一定の収益を得る、もしくは、

不足分を貯金で賄う

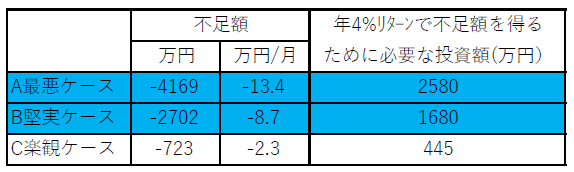

必要な投資額はこちらで試算した結果です。

私の場合は、

最大7200万円(4200万円)、

最低でも5800万円が必要と考えており、

支出を更に抑えつつ、

80歳まで働くことも必要になるかも知れないと考えています。

実際は、下記のお金も必要であり、

私の場合は、追加で約3000万円必要と考えています。

・自宅リフォーム、子供・孫の結婚&入学補助、養護施設入居費用

・万一のインフレ対策投資

従って、

最悪ケースを想定し、

追加の3000万円も含めた必要額は下記と考えています。

・理想:4200(4169)万+3000=7200万円

・目標:4200(4169)万円+1600万円(リフォーム、子供孫支援)=5800万円

・最低:2580+1600=4180万円

詳細は下記をご覧ください。

【前提】

・75歳まで働いて生活費を賄う(年金受給は75歳から)

・夫婦の年齢差2歳(各自75歳から年休受給開始)

・若い方が100歳まで生きる(高齢な方は102歳まで)

・代替率は2019→2043の変化率で以降も減額←厚生労働省の前提より厳しい見方

・年金に掛る税&社会保険料=10%

・単純な生活費のみ考慮(別途下記が必要)

自宅リフォーム、子供・孫の結婚&入学補助、養護施設入居費用

・インフレや極端な円安は考えない

Follow me!

“459. 人生100年時代のお金(公的年金ケース検討)” に対して2件のコメントがあります。