482. 人生100年時代のお金(インフレ対策投資~各資産の全体評価)

私は、下記3点により中長期的なインフレを想定しています。

・世界人口増加

・各国紙幣大量発行(金融マーケット保護など)

・脱炭素化推進

私は、インフレ対策のため、投資内容見直しを検討・実行中で、

・儲けるのではなく守る為の投資(儲けるのは仕事)

・伝統的な資産中心に投資(暗号資産は対象外)

の考えです。

まずは、過去の伝統的資産の収益を再確認してみました。

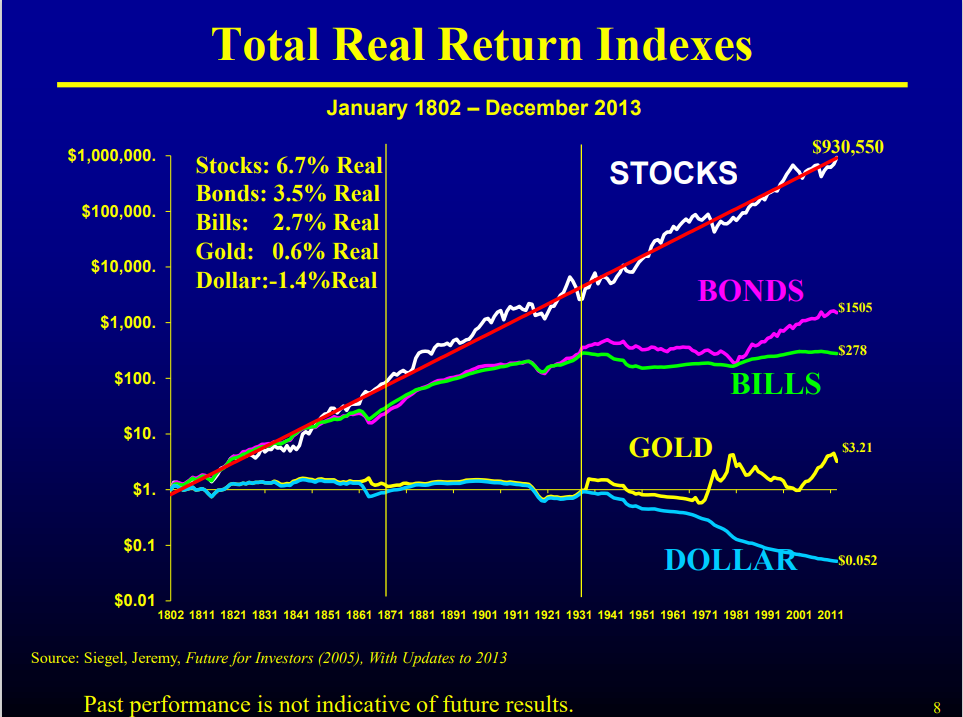

下図は有名なJeremy Siegel氏のデータで、

1802年から2012年までについて、

米国の株式、国際、金、現金(USドル)のインフレ調整後の価値の変化を示したものです。

収益率/年は下記値との事です。

・株式:+6.7%/年

・BONDS/長期国債:+3.5%/年

・BILLS/短期国債: +2.7%/年

・金:+0.5%/年

・ドル紙幣:-1.4%/年

つまり、

今後も同じである保証はありませんが、

過去200年位は、株式が最も有利だったと云う結果です。

【現金】

上の図には紙幣供給量は有りませんが、

私は、大量発行される紙幣(ドル、円など)は、

今後更に価値を下げると考えています。

*特にリーマンショック以降に大量発行されており、

今後の価値下落が気になります。

*ドル通貨発行量と金価格についてはこちらをご覧ください。

【金】

金利や付加価値を産まない金はほぼ一定

儲けは出ないがドル紙幣の価値補填は可能=守りの資産

但し、価格変動は大きい(有事の人々の心情により大きく上下)

【米国債】

国債のリターンは株式には及ばないですが、

株式の方が高リスクなので当たり前と思います。

尚、図のBONDSは長期国債、BILLSは短期国債です。

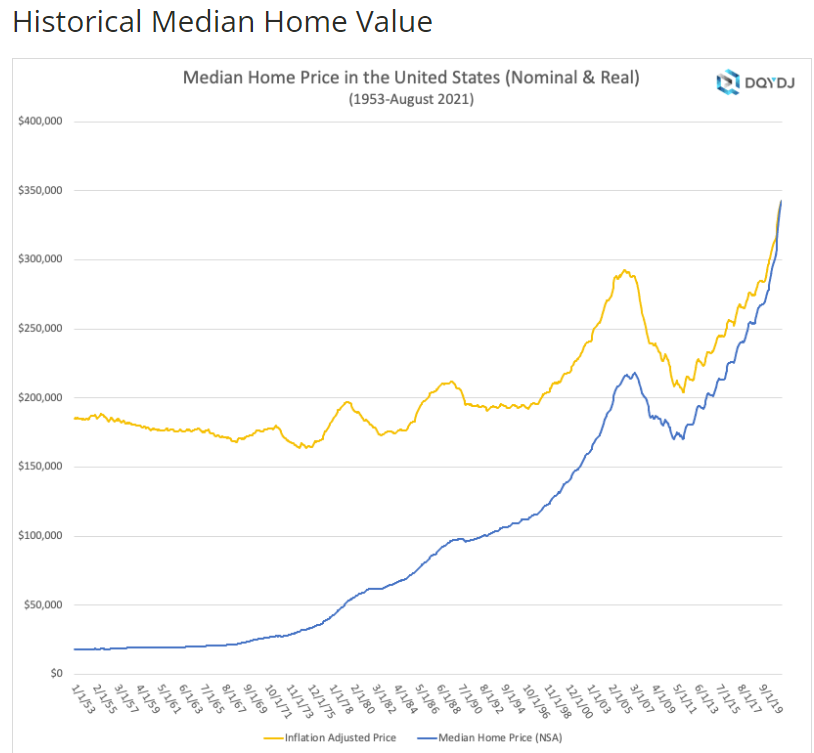

【不動産】

上の図に不動産の推移は含まれていませんが、

こちらを見ると、

Jeremy Siegel氏のデータと同じインフレ調整後の値で以下となります。

1953.1/1=185290.09だったアメリカ不動産価格INDEXは、

2003.1/1=240729.75、

2021.1/1=315493.22

2021.8/1に342844.68になっており、

1953 1.1から2003 1.1の50年間では+0.6%/年、

2003 1.1から2021.1/1の18年では+1.6%/年となり、

金に近い守りの資産でありながら、家賃収入が得られるため金より有利と思います。

(よく勉強のうえ有利な物件を選べば、株式同等のリターンも可能)

また、減価償却費を経費にできる、賃貸住宅など相続評価額を低くでき、

税金面での優遇は大きな魅力です。

同氏の下記名著のp195に同じ図があります。

第一次大戦後のドイツ大インフレ時の実態は下記の本に詳細に書かれています。

Follow me!

“482. 人生100年時代のお金(インフレ対策投資~各資産の全体評価)” に対して5件のコメントがあります。